不動産の所有者に相続が発生した場合、不動産の名義人と一定の親族関係にある者はその不動産を相続することになることが原則です。

これまでは、不動産を相続した際に登記するかどうかは当事者の自由に任されてきました。しかし、今後は相続登記が義務化されます。

今回は、相続登記の義務化に関する疑問点などについて解説いたします。

目次

1.そもそも「相続登記」とは何か?

不動産の所有者が死亡した場合、その所有者と一定の親族関係にある人々(配偶者や子供など)がその不動産を相続することが原則です。相続によって被相続人(死亡した元所有者)から相続人に当該不動産の所有権が移転し、相続人が新たな所有者になるのです。

相続登記とは、この相続による所有権の移転を登記簿に反映させることを言います。

2.なぜ相続登記が義務化されるのか?

近年、我が国では「所有者不明土地問題」が急速に深刻化してきています。

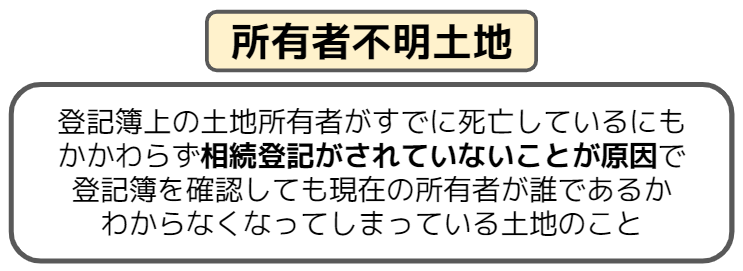

「所有者不明土地」とは、登記簿上の土地所有者がすでに死亡しているにもかかわらず相続登記がされていないことが原因で、登記簿を確認しても現在の所有者が誰であるかわからなくなってしまっている土地のことを言います(所有者はわかっていても、その所在が不明で所有者に連絡がつかないようなケースも含まれます)。

相続登記がなされず長期間放置されてしまうことなどによって、土地の所有者が不明となってしまう事例が多発しているのです。

そのような土地では、往々にして管理が不十分であることから近隣住民へ迷惑がかかったり、その地域の再開発に支障をきたしたりなど多くの問題が発生することになります。

この問題を解決するため、相続登記の義務化が決定されたのです。

3.相続登記が義務化されるのはいつから?

上記「所有者不明土地問題」の解決を図るため2021年4月、国会で「民法等の一部を改正する法律」及び「相続等により取得した土地所有権の国庫への帰属に関する法律」が成立しました。

これによって相続登記は、2024年(令和6年)4月1日から義務化されます。

4.相続登記をしない場合の罰則について

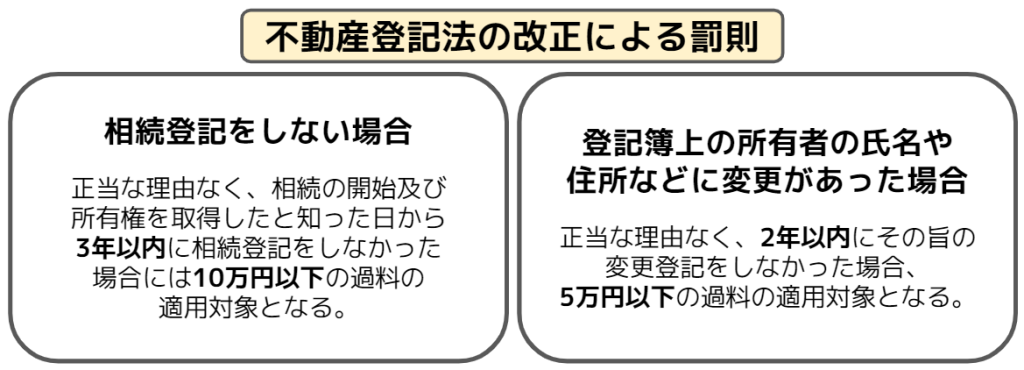

不動産登記法の改正により、相続の開始及び所有権を取得したと知った日から3年以内に相続登記をする義務が課されることになります。

正当な理由なく上記期間内に相続登記をしなかった場合には、10万円以下の過料の適用対象となるのです。

なお相続登記とは話が異なりますが、登記簿上の所有者の氏名や住所などに変更があった場合には、2年以内にその旨の変更登記をすることも義務化されることになりました。(正当な理由なく変更登記をしなかった場合、5万円以下の過料の適用対象)

5.法改正前に発生した相続に関する取扱いについて

相続登記が義務化される2024年4月1日時点においてすでに相続が開始している場合、2024年4月1日から3年以内に相続登記を行うことで罰則を回避することができます。

つまり、2027年(令和9年)3月31日までに相続登記を行えば良いということになります。

6.新設される制度

相続登記の義務化に伴い、いくつかの制度が新設されることになりました。主なものは、以下の通りです。

(1)「相続人申告登記」

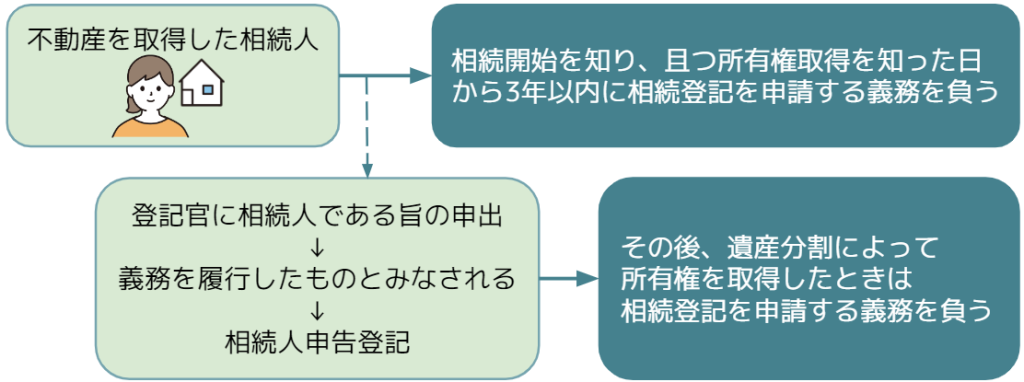

登記簿上の「所有権の登記名義人について相続が開始した旨」及び「自らが当該所有権の登記名義人の相続人である旨」を登記官に対して申告した場合、相続登記すべき義務を履行したこととされる制度です。

この制度を利用すれば、相続人が複数いるため遺産分割協議が難航しているようなケースにおいても、相続人一人だけで行うことができます。

(2)「相続土地国庫帰属制度」

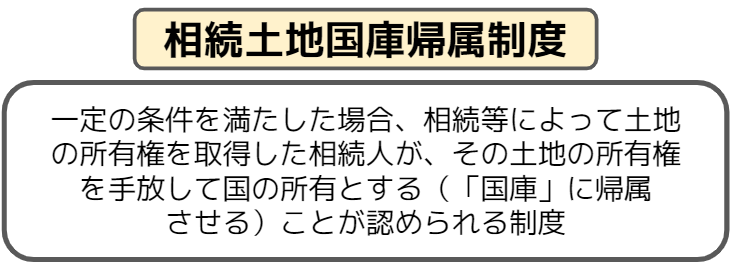

一定の条件を満たした場合、相続等によって土地の所有権を取得した相続人が、その土地の所有権を手放して国の所有とする(「国庫」に帰属させる)ことが認められる制度です。

この制度は、相続登記の義務化に先行して2023年(令和5年)4月27日からスタートします。

土地を相続はしたものの、その処分に困っているような事例は世の中にたくさんあるものです。この制度は、そのような状況から相続人を救済し、所有者不明土地の発生を予防することを主な目的としています。

ただし、この制度は以下のようなケースでは利用ができないこととされています。

・土地の上に建物が建っている

・土壌汚染がある

・担保権が設定されている

…などなど

なお、この制度を利用するには法務大臣の承認を受け、さらに10年分の土地管理費相当額の負担金を納付する必要もあります。

7.相続登記を行わないことから発生する各種デメリットについて

相続登記をせず放置しておくと、以下のような各種デメリットが発生する可能性があります。

(1)権利関係が複雑になる

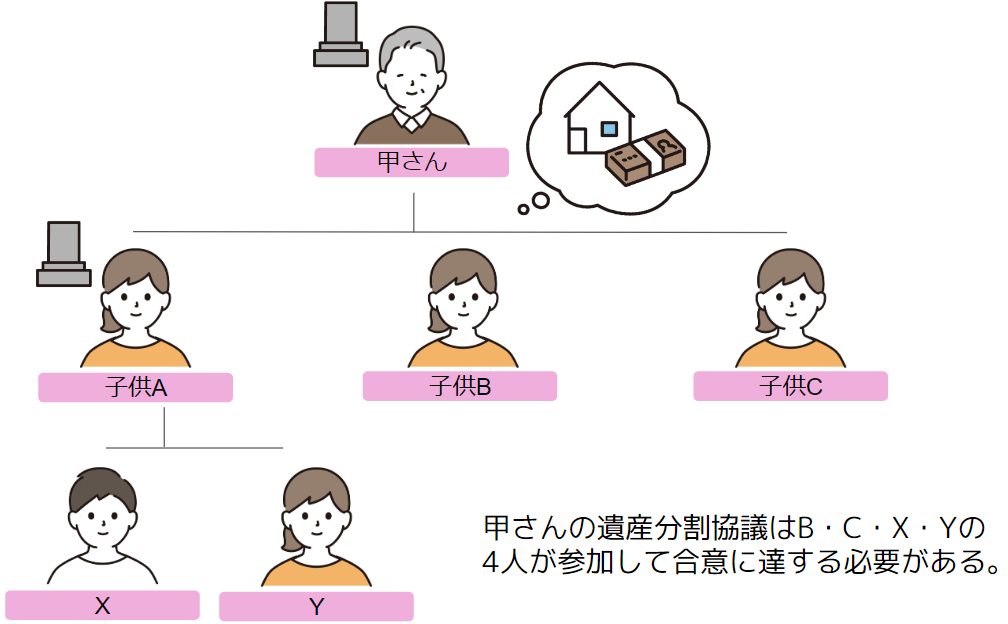

たとえば、甲さんが死亡して相続が開始した場合で考えてみましょう。甲さんの相続人が子供のA・B・Cだとします。この場合、兄弟3人が話し合いを行い合意に達すれば遺産分割協議を成立させることができます。

しかし、その前にAさんが死亡してしまい、その相続人がX・Y・Zとなった場合はどうでしょうか?

この場合、甲さんの相続に関する遺産分割協議にはB・CのほかにAさんの相続人であるX・Y・Zも参加する必要が出てきます。つまり、甲さんの遺産分割協議はB・C・X・Y・Zの5人が参加して合意に達する必要が出てくるのです。

合意を成立させるのが難しくなるのは明らかですよね?

この事例からわかるように、遺産分割協議は時間がたてばたつほど協議の成立が難しくなってしまい権利関係が複雑化してしまうのです。

相続が発生した場合には、なるべく早い段階で遺産分割協議を行い、その旨の相続登記をしておくことが大切です。

(2)相続した不動産を有効に活用できない

法律上、相続によってその不動産の所有権を取得していたとしても、その旨の登記をしなければ、その不動産を有効に活用することが制限されることがあります。

たとえば相続した不動産を売却する場合には、売却する前に自分が正当な所有者であることを示すために相続登記を行う必要があります。

8.相続登記の手続きについて

最後に、相続登記の手続きについて解説いたします。

(1)相続登記は自分一人でもできる?

相続登記は専門家に依頼せず、自分一人だけで行うことも可能です。

ただし実際には、高度に専門的な知識や複雑な書類の作成が必要となる場合も多いため、司法書士など登記の専門家に依頼するほうがスムーズです。

(2)登記をする場所はどこ?

相続登記を行う場所は、相続の対象となる不動産が存在する地域を管轄する法務局です。ただし、郵送などで申請することも可能です。

(3)登記に必要な書類とは?

相続登記を行う場合、主として以下のような書類が必要となります。

・登記申請書

・被相続人や各相続人の戸籍の謄抄本

・被相続人の住民票の除票又は戸籍の附票

・所有者となる人の住民票の写し

・固定資産評価証明書

・遺産分割協議書

・印鑑証明書

…などなど

相続登記は、その内容によって必要となる書類が千差万別です。詳しくは、司法書士などに相談してください。

(4)登記に必要な書類とは?

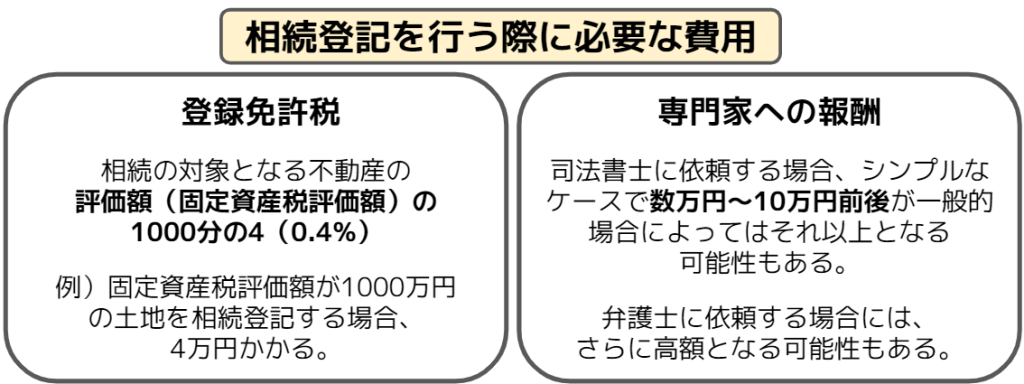

相続登記を行う際には、主として以下のような費用が掛かることになります。

1 登録免許税

登記をする場合には、国税として「登録免許税」という税金を支払う必要があります。

具体的な税額は、相続の対象となる不動産の評価額(固定資産税評価額)の1000分の4(0.4%)とされています。

つまり、固定資産税評価額が1000万円の土地について相続登記する場合には、登録免許税として4万円がかかることになります。

2 専門家への報酬

登記を専門家に依頼する場合、専門家に支払う報酬が必要となります。

相続登記を司法書士に依頼する場合、作成や収集する書類の数などにもよりますが、最もシンプルなケースで数万円から10万円前後が一般的でしょう。場合によっては、それ以上となる可能性もあります。

弁護士に依頼する場合には、さらに高額となる可能性もあります。

9.まとめ

今回は「相続登記の義務化」について解説いたしました。

令和6年(2024年)4月1日から相続登記が義務化され、もし一定期間内に登記をしない場合には罰則が課される可能性があるということになります。

相続関係の手続きは何かと面倒なもの。事前に準備しておくことが大切です。

登記など相続問題についてお悩みの場合には、お気軽に当事務所にご相談ください。