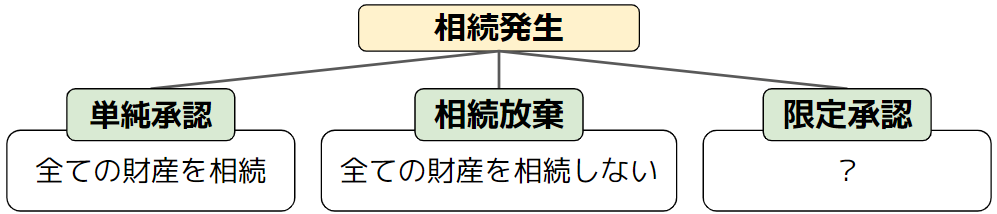

相続が発生した場合、相続人には、「単純承認」「相続放棄」「限定承認」の3つの選択肢があります。

「単純承認」はすべての財産を相続し、「相続放棄」はすべての財産を相続しないことなので、これらの2つの方法は理解しやすい相続の方法といえます。

では、相続の3つ目の方法である「限定承認」は、どのような場合に選択し、どのような効果がある相続の方法なのでしょうか?

本記事では、限定承認について、相続放棄との違いなども含めて基礎知識を解説していきます。

目次

1.限定承認とは

1-1.限定承認とは

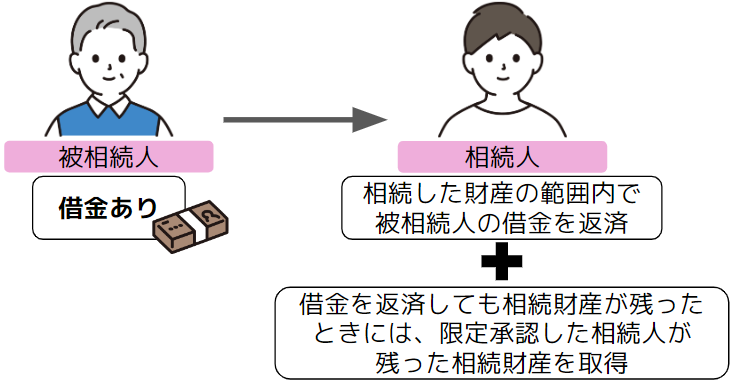

限定承認とは、相続人が取得したプラスの財産の範囲内で被相続人の債務を弁済していく相続の方法です。

限定承認した場合、相続人は、被相続人に借金があったとしても、相続した財産の範囲内で返済すればよく、相続人自身の財産を使ってまで返済する必要はなくなります。

また、借金を返済しても相続財産が残ったときには、限定承認した相続人が残った相続財産を取得することができます。

1-2.限定承認を検討すべきケース

限定承認は、被相続人にどの程度の借金があるか分からない場合などに検討されることの多い相続の方法です。

たとえば、被相続人の遺産に、相続人が取得したい実家が含まれているが、被相続人の借金がどれぐらいにあるのか分からないようなケースでは、限定承認を検討すべきといえるでしょう。

2.限定承認の方法

2-1.家庭裁判所での手続きが必要

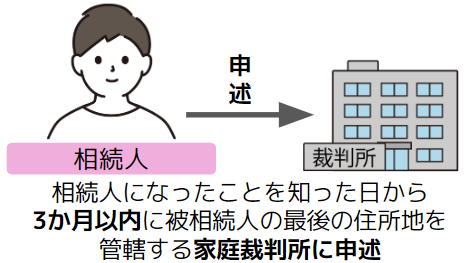

限定承認は、相続人になったことを知った日から3か月以内に、被相続人の最後の住所地を管轄する家庭裁判所に申述して行います。

家庭裁判所に3か月以内に申述して行う必要がある点は、相続放棄と同じです。

しかし、限定承認の手続きは、複数の相続人がいるときには、相続人全員で行う必要があります。

もし相続人のなかに限定承認に反対する人がいるときには、その人が相続放棄すれば、残りの相続人全員で限定承認することができます。

なお、相続人のなかに未成年者や成年被後見人がいる場合には、その法定代理人が申述します。

そのため、親が未成年者と利益相反にあたる状況であれば、特別代理人を選任する必要があります。

2-2.申述に必要な書類や費用

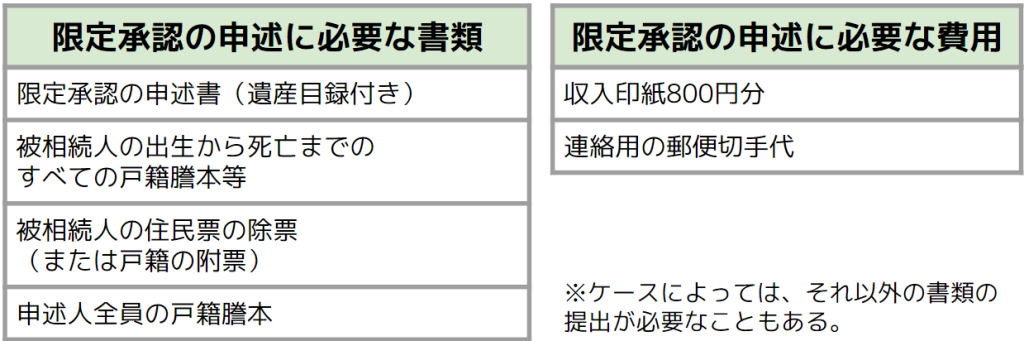

限定承認の申述の際は、一般的に次のような書類が必要になります。

ケースによっては、それ以外の書類の提出が必要なこともあるので、申述先の家庭裁判所に確認しながら必要書類を揃えるとよいでしょう。

・限定承認の申述書(遺産目録付き)

・被相続人の出生から死亡までのすべての戸籍謄本等

・被相続人の住民票の除票(または戸籍の附票)

・申述人全員の戸籍謄本

申述書の用紙は、家庭裁判所の窓口や裁判所のホームページから入手することができます。(https://www.courts.go.jp/saiban/syosiki/syosiki_kazisinpan/syosiki_01_14/index.html)

ホームページ上には、記入例も掲載されています。

なお、申述に必要な費用は、収入印紙800円分と連絡用の郵便切手代です。

2-3.申述受理後の流れ

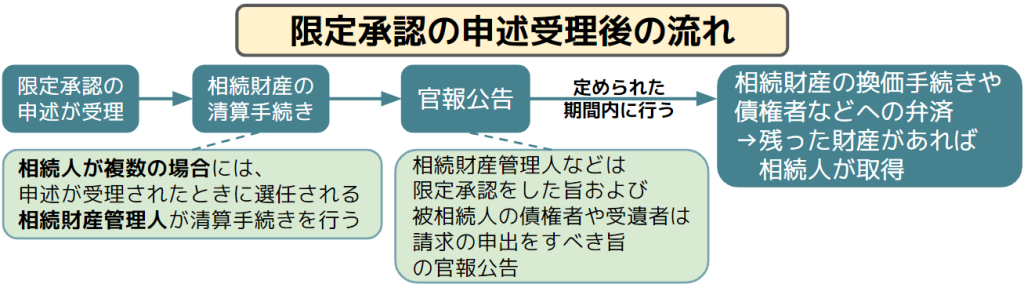

限定承認の申述が受理された場合、限定承認が認められた相続人は、相続財産の清算手続きを行います。相続人が複数の場合には、申述が受理されたときに選任される相続財産管理人が清算手続きを行います。

具体的には、まず、相続財産管理人などは、限定承認をした旨および被相続人の債権者や受遺者は請求の申出をすべき旨の官報公告を定められた期間内に行います。

そして、その後、相続財産の換価手続きや債権者などへの弁済を行い、残った財産があれば相続人が取得することになります。

なお、限定承認は、申述が受理されたあとの手続きが複雑であることなどから、あまり利用されていないのが実情です。

3.限定承認のメリット・デメリット

限定承認には、主に次のようなメリット・デメリットがあります。

3-1.限定承認のメリット

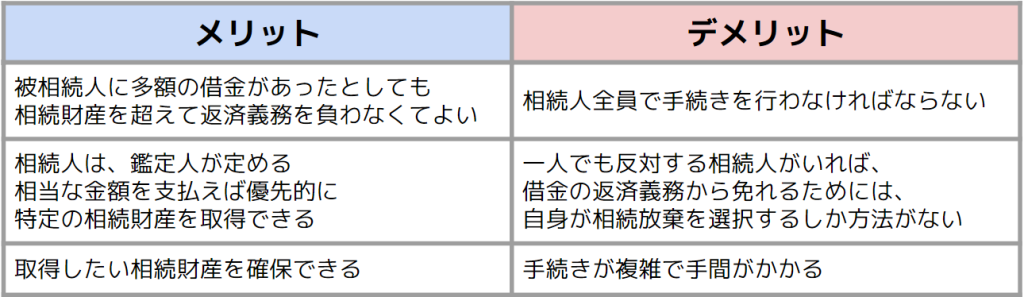

限定承認の最大のメリットは、被相続人に多額の借金があったとしても相続財産を超えて返済義務を負わなくてよい点にあるといえるでしょう。

また、限定承認では、相続人は、鑑定人が定める相当な金額を支払えば優先的に特定の相続財産を取得できます。

そのため、限定承認をすれば、取得したい相続財産を確保できるというメリットもあります。

3-2.限定承認のデメリット

限定承認のデメリットとしては、まず相続人全員で行わなければならない手続きであるという点が挙げられます。

限定承認に対して、一人でも反対する相続人がいれば、借金の返済義務から免れるためには、自身が相続放棄を選択するしか方法がなくなってしまいます。

また、限定承認は、手続きが複雑で手間がかかることも大きなデメリットといえます。

4.限定承認と相続放棄の違い

限定承認と相続放棄は、どちらも相続人になったことを知った日から3か月以内に家庭裁判所に申述して行う手続きですが、主に次のような違いがあります。

4-1.効力の違い

当然のことながら、限定承認と相続放棄では、手続きによって生じる効力が違います。

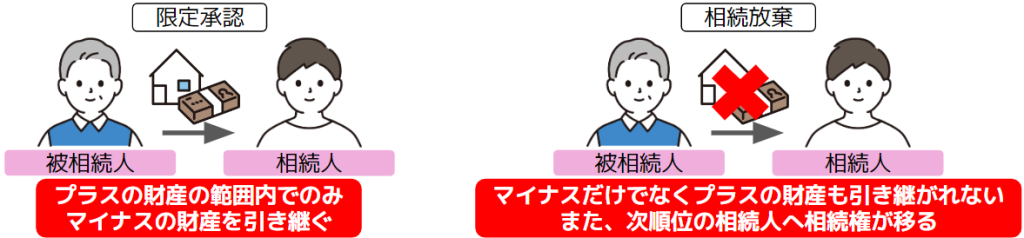

相続放棄をしたときには、相続放棄者は、はじめから相続人でなかったことになり、マイナスの財産だけでなくプラスの財産も引き継ぐことはなくなります。また、次順位の相続人がいれば、相続権がその相続人に移ります。

一方、限定承認では、限定承認者は、プラスの財産の範囲内でのみマイナスの財産を引き継ぎます。そして、次順位の相続人には、相続権は移りません。

4-2.申述者の違い

相続放棄をする場合、複数の相続人がいたとしても、相続人自身が単独で申述することができます。

しかし、限定承認をする場合には、相続人全員(相続放棄者を除く)が揃って申述しなければならないという違いがあります。

4-3.手続きにかかる負担の違い

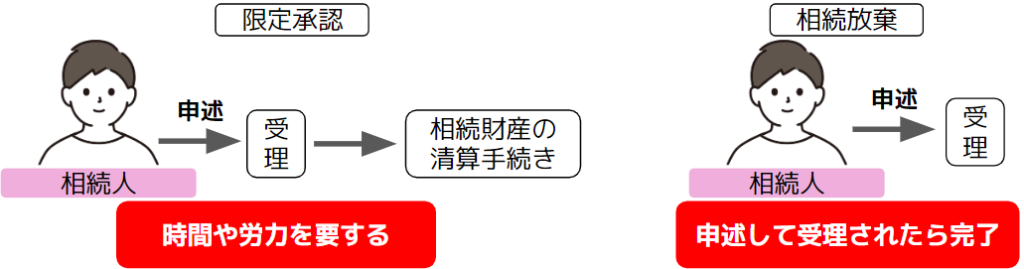

相続放棄の手続きは、端的にいえば、申述して受理されたら完了します。

しかし、限定承認の手続きは、申述して受理された後に相続財産の清算手続きを行う必要があるため、時間や労力を要することになります。

5.限定承認の注意点

最後に、限定承認の注意点をみていきましょう。

5-1.準確定申告に注意が必要

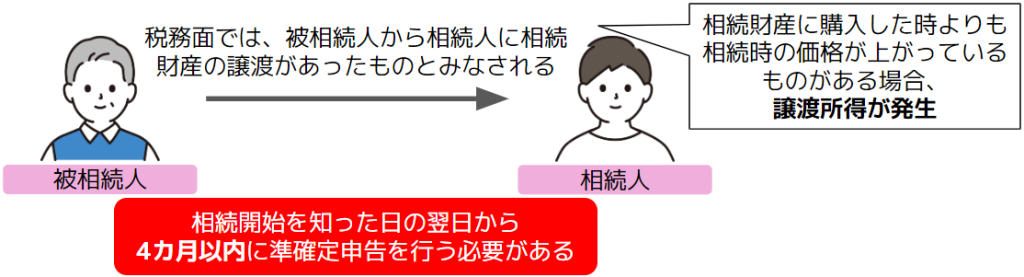

限定承認をした場合、税務面では、被相続人から相続人に相続財産の譲渡があったものとみなされ、相続財産に購入した時よりも相続時の価格が上がっているようなものがある場合、譲渡所得が発生することになります。

そのため、相続開始を知った日の翌日から4カ月以内に、準確定申告を行う必要があるので注意が必要です。

なお、裁判所に限定承認の期間伸長を申し立てた場合でも、準確定申告の申告期限は延長できません。

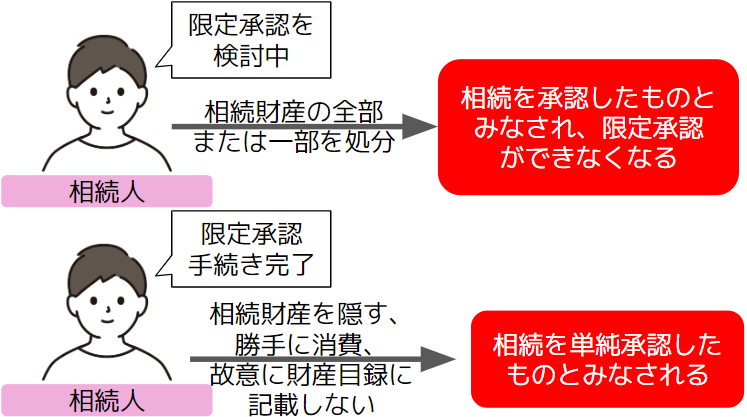

5-2.相続財産の処分や隠匿などには注意が必要

限定承認を検討している場合には、相続財産の全部または一部を処分するなどの行為をしないように注意しなければなりません。

相続財産を処分してしまえば、相続を承認したものとみなされ、限定承認できなくなります。

また、限定承認の手続きが終了した後でも、相続財産を隠したり、勝手に消費したり、故意に財産目録に記載しなかったりすれば、相続を単純承認したものとみなされるので注意が必要です。

6.まとめ

本記事では、限定承認の基礎知識を解説していきました。

限定承認は、遺産の範囲内で借金を返済すればよく、借金がいくらあるのか分からない場合やどうしても取得したい遺産がある場合などに利用するメリットが高い相続の方法です。

しかし、申述後の手続きは複雑で手間がかかるため、相続人のみで手続きを進めることは難しい手続きともいえます。

当事務所では、限定承認を含めた相続に関するご相談を承っております。

お悩みの方は、お気軽に当事務所にご連絡ください。