これまでの記事で、家族信託という仕組み・サンプルケースについてお伝えしてきました。

「どういうものなのか」「どういった形で実現するのか」という点について具体的事例を交えながら記載してきましたが、まだまだ疑問が多いと思います。

極端に言えば、家族信託には”正解”がありません。当然ではありますが家族というものは十人十色であり、家族信託を進めるにもさまざまな違いが出てきます。

今回は家族信託についての疑問をQ&A方式で説明していきたいと思います。

目次

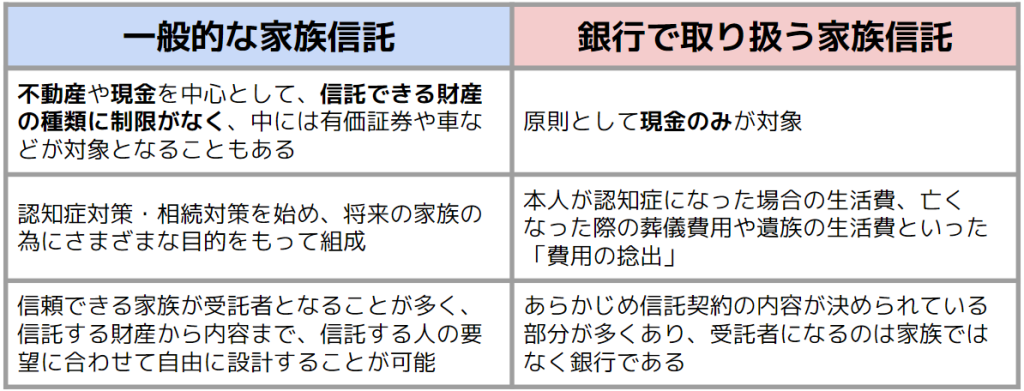

Q1:銀行にも家族信託を取り扱っているところがあった。何が違う?

A1:銀行で取り扱う家族信託は、一般的な家族信託とは大きく異なります。

その中でも特徴的な部分を3つ挙げていきましょう。

1つ目は「信託できる財産」です。

一般的な家族信託の場合は不動産や現金を中心として、信託できる財産の種類に制限がありません。中には有価証券や車などが対象となることもあります。これに対して、銀行で提供する信託サービスにおいては原則として現金のみが対象になります。

2つ目は「目的」です。

一般的な家族信託は認知症対策・相続対策を始め、将来の家族の為にさまざまな目的をもって組成します。一方で、銀行の家族信託の場合は本人が認知症になった場合の生活費、亡くなった際の葬儀費用や遺族の生活費といった「費用の捻出」を目的としています。

3つ目は「信託の自由度」です。

一般的な家族信託では、信頼できる家族が受託者となることが多く、信託する財産から内容まで、信託する人の要望に合わせて自由に設計することができます。

一方、銀行の家族信託は一つの「商品」であり、あらかじめ信託契約の内容が決められている部分が多くあります。また、受託者になるのは家族ではなく銀行であるという点も大きな違いです。

Q2:受託者になることが出来ない人はいる?

A2:信託法の中で、受託者になることが出来ない人は「未成年者」と定められています。(第7条 受託者の資格)

Q3:信託をすれば遺言はいらない?

A3:家族信託は遺言の機能をもっていますが、家族信託の中で相続先を指定できるのは「信託されている財産」についてのみです。信託されていない不動産や現金がある場合、その部分については遺言の機能はありません。

その為、家族信託に含んでいない財産についても相続先を決めておきたい場合等に遺言と併用することがあります。また、婚外子の認知など、遺言でしかできないことは、遺言に書く必要があります。

なお、遺言と家族信託が併用され、内容が抵触する場合については「Q7」で解説しておりますので、そちらをご参照ください。

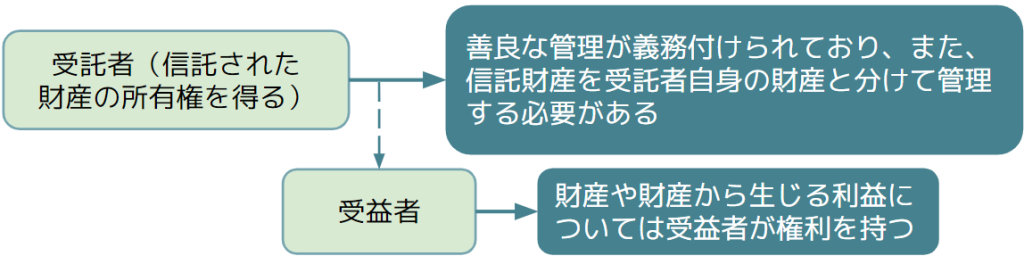

Q4:家族信託で信託した財産の権利はどうなる?

A4:信託された財産については、受託者へ所有権が移ります。

ですが、受託者は所有者として自由に財産を使用・処分することは出来ません。

受託者には善良な管理が義務付けられており、また、信託財産を受託者自身の財産と分けて管理する必要があります。受託者はあくまで財産の管理人であり、その財産や財産から生じる利益については受益者が権利を持ちます。もし受託者が任務を怠り信託財産に損失を与えた場合、その損失を補てんする責任がある事が信託法で定められています。(第40条 受託者の損失てん補責任等 など)

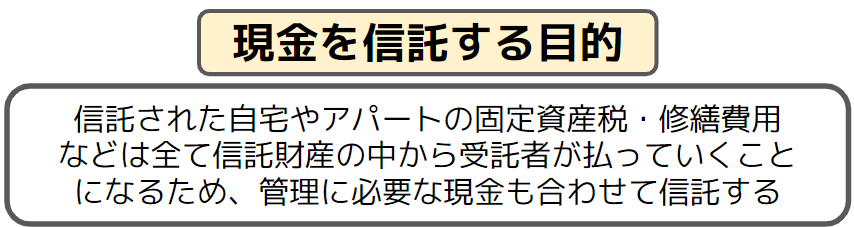

Q5:自宅やアパートを信託するのに、なぜ現金を信託する必要がある?

A5:家族信託において、受託者は、信託された財産を受託者自身の財産と分けて管理しなければなりません。

信託された自宅やアパートの固定資産税・修繕費用などは全て信託財産の中から受託者が払っていくことになるのです。その為、管理に必要な現金も合わせて信託しておきましょう。金額に定めはありませんが、信託を問題なく続けていく事ができる額にしておけば安心です。

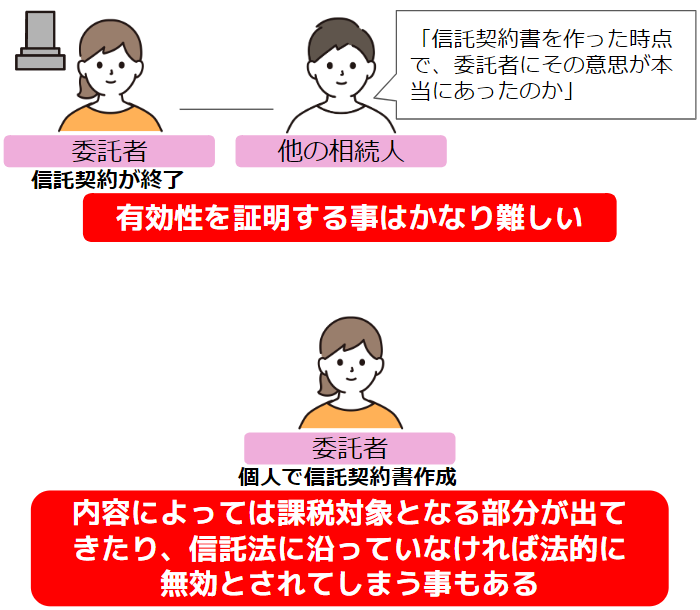

Q6:信託契約書は公正証書にしなければならない?

A6:信託契約書は、信託法のルールに沿って作成することになりますが、法的には必ずしも公正証書で作成しなければならないわけではないということになっています。

ですが、信託契約書を私文書で作成してしまうと多くのリスクが生じます。

もし委託者(受益者)が亡くなり信託契約が終了した時、他の相続人から「信託契約書を作った時点で、委託者にその意思が本当にあったのか」と言われてもその有効性を証明する事はかなり難しいものとなります。また個人で作成した場合、内容によっては課税対象となる部分が出てきたり、信託法に沿っていなければそもそも法的に無効とされてしまう事もあります。後々のトラブルや紛争を避けるためにも、信託契約書は公正証書で作成しておきましょう。

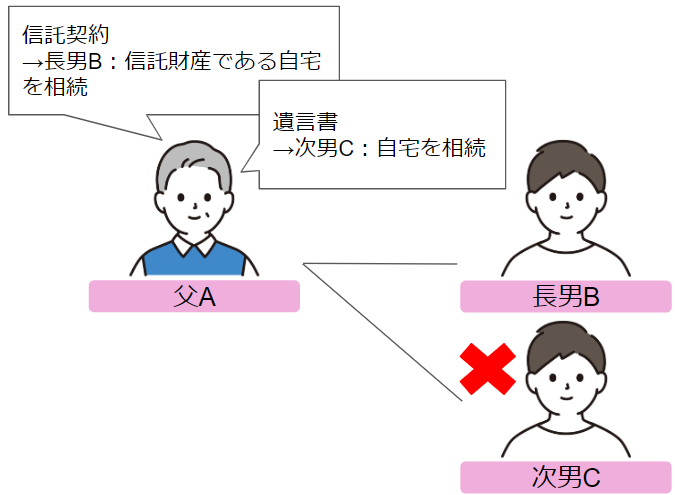

Q7:家族信託と遺言で同じ財産について相続先を指定した場合、どちらが優先される?

A7:同じ財産について、家族信託と遺言の双方で指定され、その内容が抵触する時、優先されるのは信託契約になります。

一例を挙げて説明していきましょう。

父Aが信託契約の中で、信託財産である自宅を「長男Bへ相続させる」とし、その後に作成した遺言の中で「自宅を次男C相続させる」と書いたとしても、遺言を作成した時点で自宅の所有権を持つのは受託者になります。信託された財産は、委託者固有の財産から離脱するため、父Aは、遺言で自宅の相続先を指定することはできません。

なお、作成日付が遺言書の方が先だったとしても、信託契約が優先されます。なぜなら、遺言は民法という一般法により、家族信託は信託法という特別法により定められており、特別法は一般法に優先する為、特別法に基づく家族信託が優先されることになります。

Q8:成年後見と家族信託は何が違う?

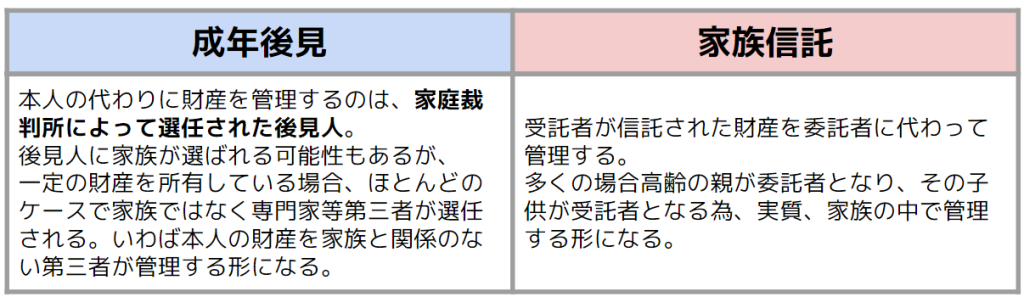

A8:成年後見と家族信託で大きく違うのが「財産を管理する人」です。

家族信託の場合、受託者が信託された財産を委託者に代わって管理します。多くの場合高齢の親が委託者となり、その子供が受託者となる為、実質、家族の中で管理する形になります。

一方で成年後見の場合、本人の代わりに財産を管理するのは、家庭裁判所によって選任された後見人です。後見人に家族が選ばれる可能性はないわけではありませんが、一定の財産を所有している場合、ほとんどのケースで家族ではなく専門家等第三者が選任されます。いわば本人の財産を家族と関係のない第三者が管理する形となります。

Q9:家族信託は成年後見に比べて費用が高いのでは?

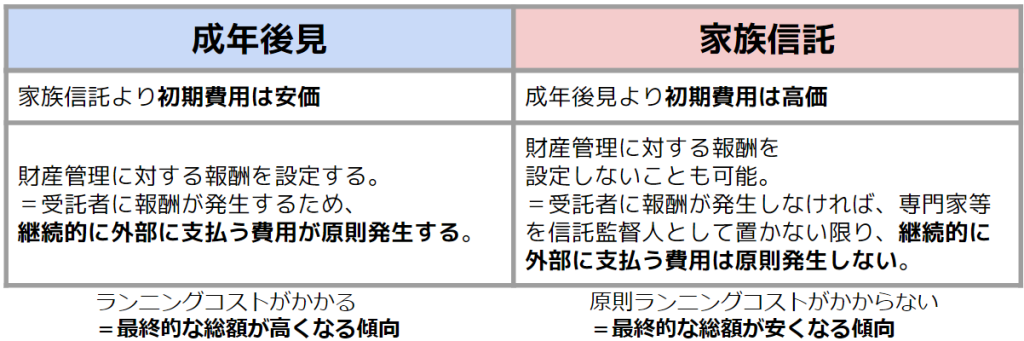

A9:初期費用という面で見ると、成年後見の方が安価と言えるでしょう。

ただし、最終的な総額で考えてみるとどうでしょうか。

家族信託の場合、財産を管理するのは家族である事がほとんどです。それゆえ財産管理に対する報酬を設定しないこともできます。受託者に報酬が発生しなければ、専門家等を信託監督人として置かない限り、継続的に外部に支払う費用は原則発生しません。

一方、成年後見の場合、財産を管理するのは後見人です。

家庭裁判所により選任された後見人は原則として本人が亡くなるまで財産管理を行うことになる為、専門家等第三者が後見人となった場合、亡くなるまでの間は後見人に報酬としておおよそ月額数万円を支払う必要があります。

成年後見は、初期費用としては家族信託よりも安価ではありますが、ランニングコストがかかる為、最終的な総額が高くなる傾向にあるのです。

Q10:家族信託をするのに、どのくらいで手続きが終わる?

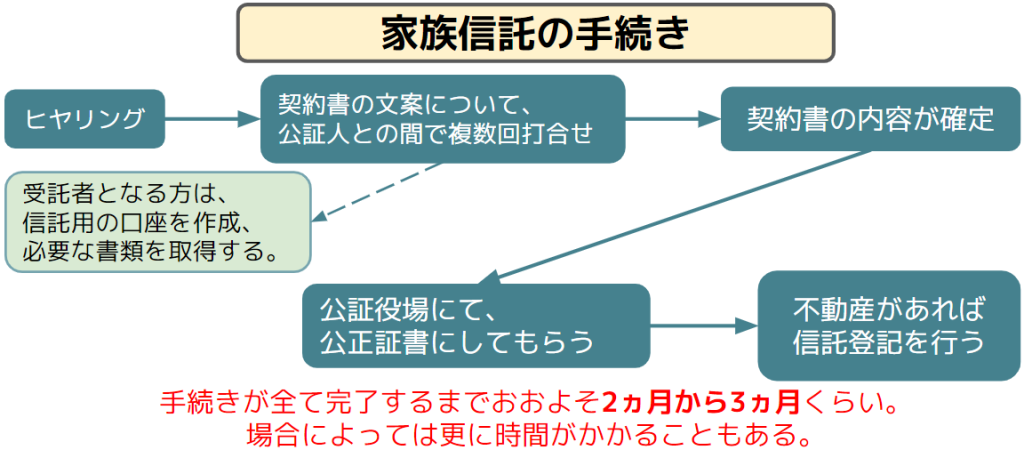

A10:一般的には、2~3か月程の時間が掛かります。

まずはご依頼者・ご家族のお気持ちや家族構成など、家族信託を始めるにあたってヒヤリングを行います。

家族信託の条文は定型ではなく、ご家族ごとに内容は異なります。家族関係はどのような状況か・どの財産を信託したいのか等、ご家族のお気持ちを反映した信託契約書を作成する為に現状を把握する事がとても重要です。

その後、契約書の文案について、公証人との間で複数回打合せを行います。

この間、受託者となる方には信託用の口座を作成頂いたり、必要な書類を取得して頂いたりします。

契約書の内容が確定した後は、日程を決め、公証役場にて公正証書にしてもらいます。

その後、不動産があれば信託登記を行います。

この手続きが全て完了するまで、おおよそ2~3ヵ月くらいになりますが、場合によっては更に時間がかかることもあります。

まとめ

家族信託はまだまだ歴史が浅くはありますが、

家族の将来の為や生前対策として広まってきている制度です。

弊社では今までにいくつもの家族信託のお手伝いをさせて頂いております。

対策はしたいがどうしていいのか分からないといった方でも、思っている事・考えている事をお話頂ければサポートさせて頂きます。